随着房地产市场的不断发展,房贷政策对于购房者来说具有至关重要的影响,本文将详细介绍2014年最新的房贷政策,包括贷款条件、贷款利率及申请流程等方面的内容,以帮助广大购房者更好地了解和利用房贷政策,实现购房梦想。

房贷政策概述

2014年,为了促进房地产市场的平稳健康发展,国家出台了一系列新的房贷政策,这些政策主要涉及首套房贷、二套房贷、公积金贷款、商业贷款等方面,在贷款条件、贷款利率和申请流程等方面都有不同程度的调整和优化。

贷款条件

1、首套房贷条件

(1)具有稳定的职业和收入来源,具备还款能力;

(2)信用记录良好,无不良信用记录;

(3)具备购房首付款能力,一般要求首付款不低于房屋总价的30%;

(4)符合银行其他相关要求。

2、二套房贷条件

(1)首套房贷款已结清,且信用记录良好;

(2)具备稳定的职业和收入来源,具备还款能力;

(3)二套房首付款比例相对较高,一般不低于房屋总价的50%;

(4)符合银行其他相关要求。

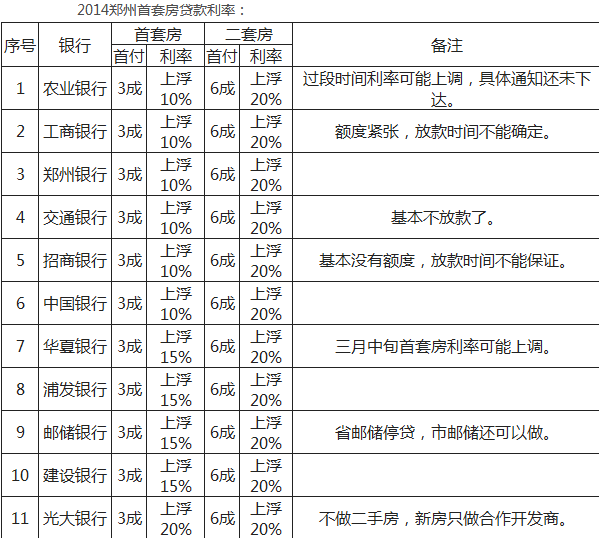

贷款利率

1、首套房贷款利率

首套房贷款利率一般执行基准利率,根据贷款期限和银行政策的不同,利率有所浮动,具体利率水平需根据银行政策确定。

2、二套房贷款利率

二套房贷款利率一般较首套房利率上浮一定比例,具体上浮幅度根据银行政策而定,二套房贷款利率调整较为灵活,根据市场情况和政策调整而变化。

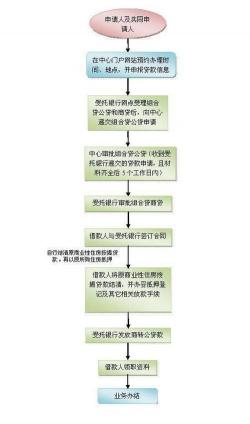

申请流程

1、准备申请材料

(1)身份证明:身份证、户口本等;

(2)收入证明:工资收入、经营收入等;

(3)购房合同及相关证明材料;

(4)征信报告;

(5)其他相关材料。

2、选择银行及贷款产品

购房者可以根据自己的需求和条件,选择适合自己的银行和贷款产品,不同银行在贷款条件、利率和还款方式等方面可能存在差异,购房者需进行充分比较和选择。

3、提交申请并等待审批

购房者将申请材料提交至所选银行,银行将对申请进行审批,审批过程中,银行会核实购房者的征信、收入等情况,并评估购房者的还款能力。

4、审批结果及贷款发放

银行审批通过后,购房者将收到贷款批准通知,购房者需按照银行要求办理相关手续,并签订贷款合同,随后,银行将按照合同约定的方式发放贷款。

注意事项

1、提前了解政策:购房者在申请房贷前,应提前了解相关政策和银行产品,以便选择适合自己的贷款产品;

2、征信的重要性:购房者需保持良好的信用记录,以免对贷款申请产生不良影响;

3、谨慎选择银行:不同银行在贷款条件、利率和还款方式等方面存在差异,购房者需进行充分比较和选择;

4、按时还款:购房者需按照合同约定的时间和金额按时还款,以免产生不良信用记录。

本文详细介绍了2014年最新的房贷政策,包括贷款条件、贷款利率及申请流程等方面的内容,购房者在申请房贷前,应提前了解相关政策和银行产品,以便选择适合自己的贷款产品,购房者还需保持良好的信用记录,谨慎选择银行,并按时还款,希望本文能帮助广大购房者更好地了解和利用房贷政策,实现购房梦想。

转载请注明来自成都锦晖商事调解中心,本文标题:《全面解读2014年最新房贷政策,贷款条件、利率及申请流程详解》

蜀ICP备2022024172号

蜀ICP备2022024172号

还没有评论,来说两句吧...